iDeCo(イデコ)をはじめるまでの5つのポイント

○ 個人型確定拠出年金(iDeCo)の加入手続きは運営管理機関(金融機関等)にて行いますが、事前にポイントを確認しましょう。

- ※ポイント5「金融機関を選ぶ!」に続いて、加入手続きなどもご紹介しています。

【ポイント1】 まずはカンタン加入診断

○ まずは、個人型確定拠出年金(iDeCo)への加入資格があるかを確認しましょう。

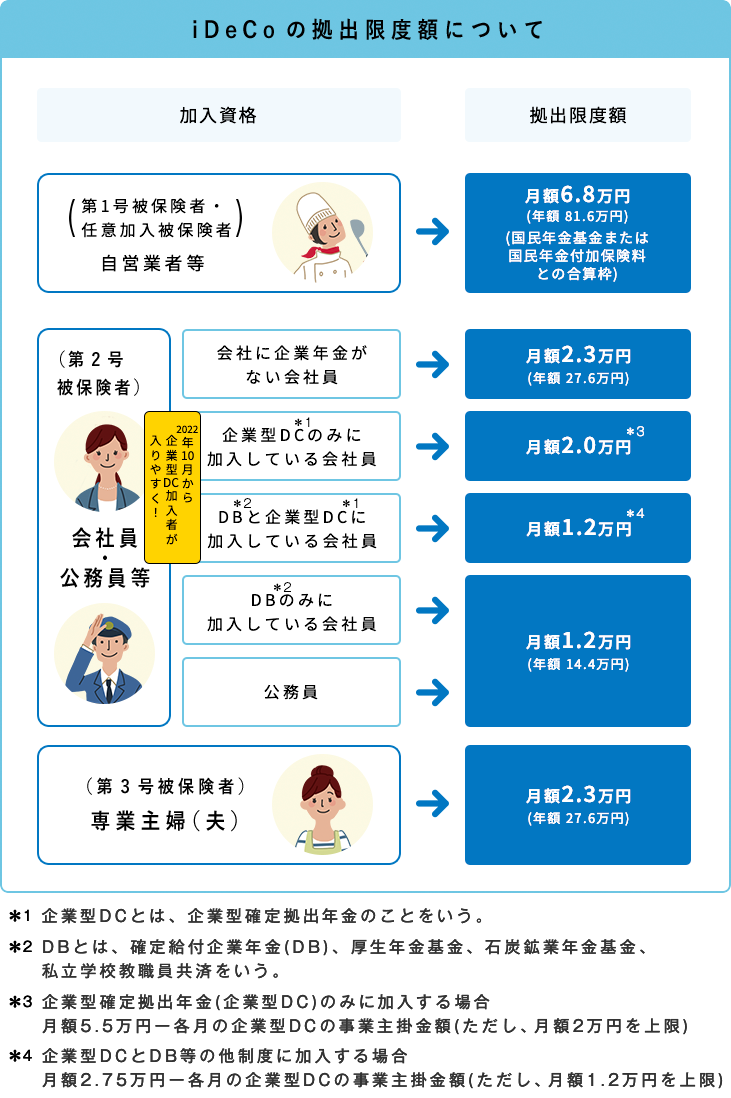

○ 加入資格区分(国民年金の被保険者種別やお勤め先の企業年金の違い)によって、掛金の限度額が異なりますので、ご自身の掛金の上限がいくらかを把握してください。

○ 簡単な質問に答えていただくだけで、加入資格の有無や掛金の限度額を診断できます。

- ※ 国民年金保険料の免除又は猶予を受けている方、公的年金を受給された方(繰り上げ請求した場合を含む)、個人型確定拠出年金(iDeCo)の老齢給付金を受給された方は原則、加入できません。また、企業型確定拠出年金の加入者の場合、マッチング拠出を選択していないこと、事業主掛金額が年単位拠出になっていないことなどの諸条件がありますので、詳しくは運営管理機関などにご相談ください。

【ポイント2】 掛金額を検討する!

○ 個人型確定拠出年金(iDeCo)の掛金は、月々5,000円以上1,000円単位で、ご自身の加入資格に沿った限度額の範囲内で設定できます。(掛金の拠出を1年の単位で考え、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)することもできます。詳細はこちら)ただし、企業型確定拠出年金に加入している方は年単位拠出は選択できません。

○ 掛金額を決めるにあたっては、基本的に60歳にならないと引き出せない資産であることを考慮し、無理なく継続して拠出できる掛金額を設定しましょう。

○ 掛金額は、1年(12月分の掛金から翌年11月分の掛金(実際の納付月は1月〜12月))に1回だけ変更することができますので、ご自身の状況の変化に合わせて、掛金額を増減することも可能です。また、いつでも掛金の拠出を止めることができます。

- ※お勤めの企業でiDeCo+ (イデコプラス・中小事業主掛金納付制度)が導入されている場合

従業員300人以下で企業年金を実施していない企業のうち、iDeCo+が導入されている企業にお勤めの従業員の方の掛金額は、ご自身が拠出する予定の加入者掛金と企業が上乗せ拠出してくれる予定の中小事業主掛金の合計額(合計額の上限は月額23,000円)となります。

【ポイント3】 資産運用の基礎を知る!

○ 個人型確定拠出年金(iDeCo)で積み立てる資産は、「加入者」・「運用指図者」自身の責任に基づいて資産運用を行っていくことになります。ご自身の資産運用の成果次第で、60歳以降に受け取る老齢給付金の額が増えることもあれば、場合によっては減ってしまうこともある制度だということをよく理解しておきましょう。

○ 以下に示す「資産運用の基礎知識」を把握したうえで、ご自身の運用目標(例えば、期待する運用利回り)や「年齢」、「収入」、「資産額」などを考慮し、自分が許容できるリスク(「不確実性」という意味で、リターン(収益)の振れ幅のことをいいます)の範囲を考えましょう。

「資産運用の基礎知識」

○ 個人型確定拠出年金(iDeCo)は60歳にならないと資産を引き出せない年金制度であるため、加入する年齢にもよりますが、長期的な視点に立った資産運用を行うことが基本となります。

○ 老後に受け取る老齢給付金を豊かなものにするためにも、資産運用の基礎的な知識(以下に示す事項)を理解したうえで資産運用を行うよう心がけましょう。

- 資産運用にあたっての留意点(次のポイント4「運用商品の仕組みや特徴を知る!」で示している内容を把握すること)

- リスクの種類と内容(金利リスク、為替リスク、信用リスク、価格変動リスク、インフレリスクなど)

- リスクとリターンの関係

- 長期運用の考え方とその効果

- 分散投資の考え方とその効果

【ポイント4】 運用商品の仕組みや特徴を知る!

○ 運用商品ごとに、その仕組み、特徴、リスクとリターンの関係などは異なります。運用商品の仕組みや特徴などをよく理解したうえで、ご自身に合った商品を選びましょう。

○ わからないときは、運用商品を取り扱っている金融機関(「運営管理機関」といいます。)などに相談しましょう。

- ※1 基本的に、個人型確定拠出年金(iDeCo)に加入する時点で、運営管理機関が提示する運用商品(3~35商品、ただし、令和5年4月末までは 35商品を超えている場合があります)の中から、運用していく商品をご自身で決めていただく必要があります。

- ※2 指定運用方法(加入者が運用商品を選ばない場合に購入される商品)を選定・提示している運営管理機関の個人型確定拠出年金(iDeCo)にご加入される場合は、一定期間(加入後最初の掛金の納付が行われた日から特定期間3ヶ月以上及び猶予期間2週間以上で運営管理機関が定める期間)を経過しても運用商品を選んでいただけないと、指定運用方法を運用商品として選択したものとみなし、指定運用方法が購入されることになります。

- ※3 指定運用方法を選定・提示している運営管理機関はこちら

「運用商品の仕組みと特徴」

○ 運用商品の仕組みや特徴については、ご自身が選んだ金融機関(運用商品を提示している運営管理機関)から説明を受けてください。

○ 説明を受ける際には、次のポイントを把握するようにしましょう。

- 運用商品の性格又は特徴

- 運用商品の種類

- 期待できるリターン

- 考えられるリスク

- 運用商品の価格に影響を与える要因等

- ※ 選択した運用商品は原則、いつでも変更することができます。

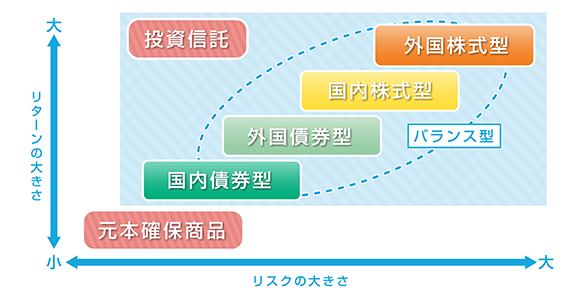

○ 個人型確定拠出年金(iDeCo)の運用商品は、大きく分けると「元本確保商品」と「投資信託」の2つに分類されます。

【1.元本確保商品】

- 原則として、元本が確保されている運用商品のことで、 所定の利息が上乗せされます。

- 代表的な商品に定期預金や保険商品があります。

- 利息額を手数料が上回る場合があります。

【2.投資信託】

- 投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品です。

- 集めた資金をどのような投資対象に投資するかについては、投資信託ごとの運用方針に基づいて、専門家が行います。

- 投資信託の運用成績は、市場環境や経済情勢などの様々な要因によって変動します。

- 運用がうまくいって利益が得られることもあれば、運用がうまくいかずに損失が出てしまうこともあります。

- 投資信託の主な種類には、投資対象となる資産や地域等により、

① 国内債券型、② 外国債券型、③ 国内株式型、④ 外国株式型に分けられるほか、

A.複数の資産を組み合わせたバランス型

B.不動産を投資対象とする不動産投資信託(REIT)

C.退職する年のように、あらかじめ目標とする年(ターゲット・イヤー)を決め、最初は積極的な運用を行い、目標とする年に向けて積極運用の割合を引き下げていき(安定運用の割合を引き上げていき)、目標とする年に達したら、完全な安定運用に切り替わるターゲット・イヤー・ファンドなどがあります。

【リスクとリターンの関係】

- (ポイント)

○ リターン(収益)を大きく求めると、リスク(収益の振れ幅)も大きくなります。

○ リスクを小さくすることを求めると、リターンも小さくなります。

【パッシブ運用とアクティブ運用】

- 投資信託の運用方法には、大きく分けると2つのタイプがあります。

①パッシブ型

- 市場平均(日経平均株価など)と同じ動きを目指す運用方法です。

- 専門家の手間が少ないので手数料(信託報酬)が低く抑えられている投資信託が多いようです。

②アクティブ型

- 市場平均(日経平均株価など)を上回る収益を目指す運用方法です。

- しかし、必ずしも市場平均を上回る収益が約束されているわけではありません。

【ポイント5】 金融機関を選ぶ3つの着眼点!

○ 個人型確定拠出年金(iDeCo)に加入する場合、個人型確定拠出年金(iDeCo)を取り扱う金融機関(運営管理機関)を通して加入の申出を行っていただくことになります。

○ 現在、約160の金融機関が運営管理機関として個人型確定拠出年金(iDeCo)を取り扱っていますので、その中から、運営管理機関を1社だけ選ぶ必要があります。

○ 金融機関ごとに取り扱っている運用商品やサービス内容が異なりますので、よく比較検討したうえで、ご自身が加入する金融機関を選びましょう。

金融機関を選ぶ3つの着眼点

- 1. 魅力的な商品はあるか

金融機関ごとに取り扱っている運用商品(元本確保商品や投資信託など)は異なります。ご自身が運用したい商品があるかどうか、商品ラインナップを比較検討してみましょう。

- 2. サービスは充実しているか

金融機関のホームページやコールセンター、報告書などのサービス内容がご自身に合っているかを確認することも大切です。手続き方法の説明や運用商品の案内、運用を学べる資料の内容などを比較して検討してみましょう。

- 3. 手数料はどのくらいか

個人型確定拠出年金(iDeCo)は、開設した口座にかかる毎月の管理手数料なども、金融機関によって異なります。サービス内容と併せて検討してみましょう。

○ 上記の3つの着眼点以外にも、人によって大切だと思う点は異なります。詳しいことが知りたい場合は、金融機関のホームページやコールセンターに問い合わせて確認してみましょう。

○ 上記の着眼点などを考慮して、ご自身が興味をもたれた金融機関に対し資料請求を行い、サービス内容や運用商品を確認してみましょう。

○ 運用商品は、ポイント3「資産運用の基礎を知る!」やポイント4「運用商品の仕組みや特徴を知る!」を意識しながら選ぶようにし、確認したいことがある場合は、金融機関のコールセンターなどに問い合わせるようにしましょう。

次にすすむ

-

iDeCoをはじめるまでの5つのポイント