INDEX iDeCoのご案内

1. 加入希望者の方へ

- 1.1加入申込み手続きについて

- 1.2事業主の手続きについて

- 1.3所得控除の手続きについて

- 1.4手数料について

- 1.5掛金引落金融機関について

2. 加入者の方へ

- 2.1加入資格及び掛金拠出限度額

- 2.2脱退一時金について

- 2.3運用機関(商品提供機関)の倒産について

- 2.4指定運用方法について

3. 掛金年単位拠出の考え方

- 3.1年単位拠出とは

- 3.2年単位拠出の取扱い

- 3.3年単位拠出の設定例

- 3.4年単位拠出を実施する場合の留意事項(加入者向け)

- 3.5年単位拠出を実施する場合の留意事項(事業主向け)

4. 転職・退職された方へ

5. 事業主の方へ

- 5.1加入申込と事業主の証明書について

- 5.2掛金の納付について

- 5.3源泉徴収及び年末調整について

- 5.4現況届について

- 5.5こんなときには届出を(届出一覧)

- 5.6共済組合員を擁する事業所の留意点について

- 5.7中小事業主掛金納付制度(iDeCo+)について

1 加入希望者の方へ

加入申込み手続きについて

加入の申込み手続きは金融機関を窓口に行い、金融機関経由で国民年金基金連合会にお申し出いただきます。加入の申込み等に必要な書類は、各運営管理機関(受付金融機関)に用意してあります。一部の金融機関では、加入の申出を当該金融機関のWebサイトからオンラインで行うことができます。

- 運営管理機関を選定のうえ、当該機関にお申込みください。

- 年金資産の運用は、それぞれの運営管理機関が提示する運用商品の中から選定します。

- 運営管理機関の選定、及び運用商品の選定にあたっては、あらかじめ加入しようとする運営管理機関から十分な説明を受け、よく検討のうえ、選定ください。

企業にお勤めの方が加入される場合は、加入申出書と併せて、事業所登録の申請書と企業年金等の加入者でないことについての事業主の証明書(「事業所登録申請書兼第2号加入者に係る事業主の証明書」として一体となっています)の提出が必要です。事業所の登録状況や「登録事業書番号」については、お勤め先の企業の担当部署にお問い合わせ下さい。

- 掛金の納付は、給与天引きにより事業主が指定した口座からの口座振替より納付する方法と、本人名義の口座からの口座振替により納付する方法があります。

- 勤務する事業所が既に登録事業所番号を保有されている場合は、その登録番号を加入申出書に記載ください。

事業主の手続きについて

- 加入を希望される従業員がいる事業所は、事業所登録を行うことが必要となります(既に登録事業所番号を保有されている場合は不要です)。加入時における企業年金等の資格証明と同時に申請いただく事が可能です。

- 加入時以外にも毎年1回、加入者である従業員の方の企業年金等の資格の有無について、事業主にご確認いただきます。

- 事業主が指定した口座からの口座振替により掛金を納付する場合は、事業主が掛金の取りまとめを行います。

所得控除の手続きについて

(1)国民年金の第1号・第3号・任意加入被保険者の場合

国民年金基金連合会が発行する「小規模企業共済等掛金払込証明書」に記載のある掛金の合計金額を「確定申告書」の小規模企業共済等掛金控除欄に記入のうえ、「小規模企業共済等掛金払込証明書」と合わせて確定申告を行ってください。

(2)国民年金の第2号被保険者の場合

- 事業主払込(給与天引)の場合

給与から掛金を控除して源泉徴収が行われるため、個人での申告手続きは不要です。

- 個人払込(口座振替)の場合

年末調整の際に、国民年金基金連合会が発行する「小規模企業共済等掛金払込証明書」に記載のある掛金の合計金額を「給与所得者の保険料控除申告書」の小規模企業共済等掛金控除(個人型年金加入者掛金)欄に記入のうえ、「小規模企業共済等掛金払込証明書」を添付しお勤め先に提出してください。

手数料について

- 手数料の種類について

次の機関に係る手数料があります。

国民年金基金連合会:加入資格の管理、掛金引落し、その他必要な事務費用

運営管理機関:口座管理、運用、その他必要な事務費用

事務委託先金融機関:積立金の管理、給付に係る事務費用

また、運用商品として投資信託を選んだ場合は、運用商品ごとに、信託報酬等の手数料がかかります。

- 手数料について

各機関の手数料は次の通りです。

国民年金基金連合会:新規に加入者の資格を取得または資産を移換した際に税込2,829円(初回のみ)、加入者の方の場合は掛金納付の都度税込105円、掛金の還付が発生した場合は税込1,048円

運営管理機関:運営管理機関により異なりますので、運営管理機関にお問い合わせください。

事務委託先金融機関:事務委託先金融機関により異なりますので、運営管理機関にお問い合わせください。

また、運用商品として投資信託を選んだ場合は、商品毎に定められた信託報酬等がかかります。

国民年金基金連合会に係る手数料は掛金から、運営管理機関に係る手数料は積み立てた資産(個人別管理資産)から、差し引かれます。

掛金引落金融機関について

掛金引落の預金口座として指定できる金融機関は、こちらでご確認ください。

2 加入者の方へ

加入資格及び掛金拠出限度額

法律に基づいて実施されている年金

個人型確定拠出年金(iDeCo)とは、国民の老後生活をより豊かなものとするため、確定拠出年金法に基づき、平成14年1月から国民年金基金連合会が実施している年金です。

法改正により、令和4年5月から、個人型確定拠出年金(iDeCo)の加入範囲が拡大されました。これまでの加入対象者に加えて、60歳以上65歳未満の会社員・公務員・国民年金に任意加入している方も、原則、個人型確定拠出年金(iDeCo)に加入し、掛金の拠出を行うことができます。

加入対象者の方は以下のとおりです。

20歳以上60歳未満の自営業者とその家族、フリーランス、学生など国民年金の第1号被保険者

※ただし、次の方は加入できません。

- 農業者年金の被保険者の方

- 国民年金の保険料納付を免除(一部免除を含む)されている方(障害基礎年金を受給されている方等は除きます)

国民年金第2号被保険者(厚生年金保険の被保険者)

※ただし、次の方は加入できません。

- お勤めの企業で、企業型確定拠出年金に加入されている方のうち、マッチング拠出を選択されている方、事業主掛金が年単位拠出となっている方。

- 公的老齢年金を繰上受給されている方、個人型確定拠出年金(iDeCo)の老齢給付金を受給されている方、受給したことのある方。

厚生年金保険や共済組合に加入されている方の被扶養配偶者の方(国民年金の第3号被保険者)

※20歳以上60歳未満の配偶者

国民年金に任意で加入した方(国民年金の任意加入被保険者)

※60歳以上65歳未満で、国民年金の保険料納付済期間が480月に達していない方、20歳以上65歳未満の日本国籍を有する海外居住者で、国民年金の保険料納付済期間が480月に達していない方

掛金拠出限度額は以下をご覧ください。

脱退一時金について

個人型確定拠出年金(iDeCo)は、原則として、中途解約して払い戻しを受けることはできません。ただし、以下の1~7の支給要件をすべて満たす場合は、脱退一時金を受給することができます。

1.60歳未満であること

2.企業型確定拠出年金加入者でないこと

3.個人型確定拠出年金(iDeCo)に加入できない者であること(国民年金保険料免除者や外国籍の海外居住者など)

4.日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

5.確定拠出年金の障害給付金の受給権者ではないこと

6.通算拠出期間が5年以下、又は個人別管理資産が25万円以下であること

7.最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

(資格喪失日がH28.12.31以前の場合の経過措置)

現行の脱退一時金の支給要件は以上のとおりですが、最後に企業型確定拠出年金または個人型確定拠出年金(iDeCo)の資格を喪失した日がH28.12.31以前の方には、経過措置が設けられており、以下の要件を満たせば、脱退一時金を受給することができます。

個人型確定拠出年金(iDeCo)に加入できる方(加入資格がある方(注2))が以下の①~⑤の支給要件をすべて満たす場合

①継続個人型確定拠出年金運用指図者(企業型確定拠出年金加入者の資格喪失後、企業型確定拠出年金運用指図者又は個人型確定拠出年金加入者となることなく個人型確定拠出年金運用指図者となった者で、その申出をした日から起算して2 年経過している者)(注3)であること

②確定拠出年金の障害給付金の受給権者ではないこと

③通算拠出期間が3年以下(注1)、又は個人別管理資産額が25万円以下であること

④継続個人型確定拠出年金運用指図者となった日から2年以内であること

⑤企業型確定拠出年金の加入者資格喪失時に脱退一時金を受給していないこと

(注1)掛金を拠出しなかった期間は含みません。企業型確定拠出年金や企業年金制度から個人型確定拠出年金(iDeCo)に年金資産を移換している場合、それらの加入期間も含みます。

(注2)H28.12.31までの制度の加入資格要件で判定します。次のいずれかに該当する場合は、個人型確定拠出年金(iDeCo)の加入資格はありません。(次のいずれにも該当しない場合は、個人型確定拠出年金(iDeCo)の加入資格を有します)

- 国民年金保険料の納付免除等の承認を受けている者

- 国民年金の第3号被保険者

- 国内非居住者(国民年金の第2号被保険者である者を除く)

- 企業年金(厚生年金基金、確定給付企業年金、石炭鉱業年金基金)制度の対象者

- 私立学校教職員共済の対象者

- 国家公務員共済組合又は地方公務員等共済組合の組合員

(注3)H28.12.31までの制度の加入資格要件で判定します。運用指図者となる申出をしたときから継続して、個人型確定拠出年金(iDeCo)の加入資格のある方に限ります。

運用機関(商品提供機関)の倒産について

確定拠出年金は、自己責任で加入者の方が運用方法を選択する制度であり、加入者の方が選択した商品を提供する機関が破綻した場合には、金融に関する各業法などの規定に基づいて、預金保険機構(預金)、生命保険契約者保護機構(保険商品)などから一定額までの保護がなされることとなっています。ただし、給付以外には現金で引き出すことはできません。

例えば、預金については、一般の預金と確定拠出年金で運用指図している預金の残高を合計して1人1金融機関について元本1千万円までとその利息が預金保険制度で保護されます。各運用商品の具体的な保護内容については、運営管理機関でご確認願います。

指定運用方法について

指定運用方法とは、加入者が個人型確定拠出年金(iDeCo)に初めて加入(移換)する際に、運用商品を選択しなかった場合に購入される運用商品のことです。指定運用方法は、運営管理機関の判断で加入者の方々に選定・提示することが認められている商品ですので、全ての運営管理機関が選定・提示しているわけではありません。ご加入の運営管理機関の選定・提示している運用商品をよくご確認ください。

指定運用方法が選定・提示されている運営管理機関に加入者が運用商品を選ばずに加入(移換)し、特定期間(加入後最初の掛金の納付が行われた日から3ヶ月以上で運営管理機関が定める期間)及び猶予期間(特定期間が経過した日から2週間以上で運営管理機関が定める期間)が経過した時点でも運用商品の選択を行っていない場合は、指定運用方法を運用商品として選択したものとみなし、指定運用方法が購入されることになります。

※1 指定運用方法が選定・提示されていない場合は、加入時に必ず運用の指図をしていただく必要があります。

※2 指定運用方法が適用された後でも、運用の指図の変更や運用商品の変更(スイッチング)を行うことは可能です。

3 掛金年単位拠出の考え方

年単位拠出とは

- 個人型確定拠出年金(iDeCo)の掛金は、毎月、定額の掛金を拠出(納付は翌月26日)していただくのが基本的な取扱いとなっていますが、平成30年1月より、掛金の拠出を1年の単位で考え、加入者が年1回以上、任意に決めた月にまとめて拠出(年単位拠出)していただくことも可能になりました。

- 年単位拠出の取扱いには詳細なルールがございますので、以下の内容を十分ご確認いただいた上でご検討ください。

年単位拠出の取扱い

①必要な手続き

・掛金を年単位で拠出したい場合は、「加入者月別掛金額登録・変更届(K-030)」をご記入いただき、事前に拠出の年間計画(「当年の掛金額」及び「翌年以降の掛金額」)を設定していただく必要があります。

・「加入者月別掛金額登録・変更届(K-030)は、掛金の変更申請をする翌月分以降の掛金について設定していただくものであり、過去に遡った期間については、申請できません。

※毎月定額の掛金を拠出する場合は、加入者月別掛金額登録・変更届(K-030)」のご提出は不要です。

※企業型確定拠出年金と同時加入されている方は、年単位拠出は選択できません。

②拠出期間の考え方

・12月分の掛金から翌年11月分までの掛金(実際の納付月は1月~12月)の拠出期間を1年とし、この1年を単位として考えます。

・この1年(12ヶ月)を加入者の方が任意に区分し、年間の拠出月(年1回以上の拠出が必要)を決めていただきます(この任意に区分した期間を「拠出区分」といいます)。

・①で説明した年間計画において、11月分(12月納付)の掛金を含む拠出区分の拠出は必ず設定してください。

・設定された拠出区分の掛金の拠出が行われなかった場合、当該拠出区分に該当する月は、通算拠出期間及び退職所得控除額を計算する上での勤続期間には含まれません。

③掛金限度額について

・拠出区分の月数に1ヶ月あたりの限度額(種別等により異なります。)を乗じた額が、当該拠出区分の拠出限度額となります。

・当該拠出区分の掛金額が限度額より少額であった場合、その差額は、②で示した1年内における次回以降の拠出区分の拠出額に繰り越して拠出することが可能です。(設定例の図:ポイント①参照)

④掛金額について

・拠出区分の掛金額は、「5,000円×拠出区分の月数」の金額以上、当該拠出区分の拠出限度額以下で、1,000円単位となります。

⑤納付日

・拠出区分の最後の月の翌月26日が納付日となります。

・上記納付日以外に掛金の納付はできません。

⑥掛金の前納・追納について

・掛金は、経過した月の分のみ納付できます(前納はできません)。

・設定された拠出区分の掛金の納付が行われなかった場合、⑤で示した納付日より後に納付することはできません(追納はできません)。

⑦掛金額及び拠出区分の変更

・②で示した1年の単位の中で、1回のみ掛金額及び拠出区分の変更が可能です。

※種別変更等による限度額変更、及び企業型確定拠出年金の事業主掛金の額又は中小事業主掛金の額が変動することに伴う掛金額や拠出区分の変更は、変更回数には含まれません。

⑧還付の考え方(第1号加入者の場合)

・国民年金保険料の未納月分に該当する月分の掛金額は拠出できません。

・還付の有無の確認は、毎年3月に「前々年12月分(前年1月納付期限分)~前年11月分(前年12月納付期限分)の国民年金保険料の納付状況」と「前々年12月分(前年1月納付)~前年11月分(前年12月納付)の個人型年金掛金の拠出状況」を照合することにより判定しています。

・還付対象月及び還付額は、次の通りです。

(1) 掛金を毎月拠出した場合

還付対象月:国民年金保険料の未納月

還付額 :還付対象月に拠出した掛金相当額

(2) 掛金を複数月分まとめて拠出した場合

還付対象月:国民年金保険料の未納月

還付額 :(拠出区分の掛金額)-(拠出区分内の国民年金保険料納 付月数×1月当たりの限度額+前拠出区分からの繰越限度額)

※(2)の場合、掛金額が少額で、拠出限度額を使い切らない場合は、国民年金保険料の未納月があっても、還付が発生しない場合もあります。

・国民年金保険料の未納月は、通算拠出期間には含まれません。

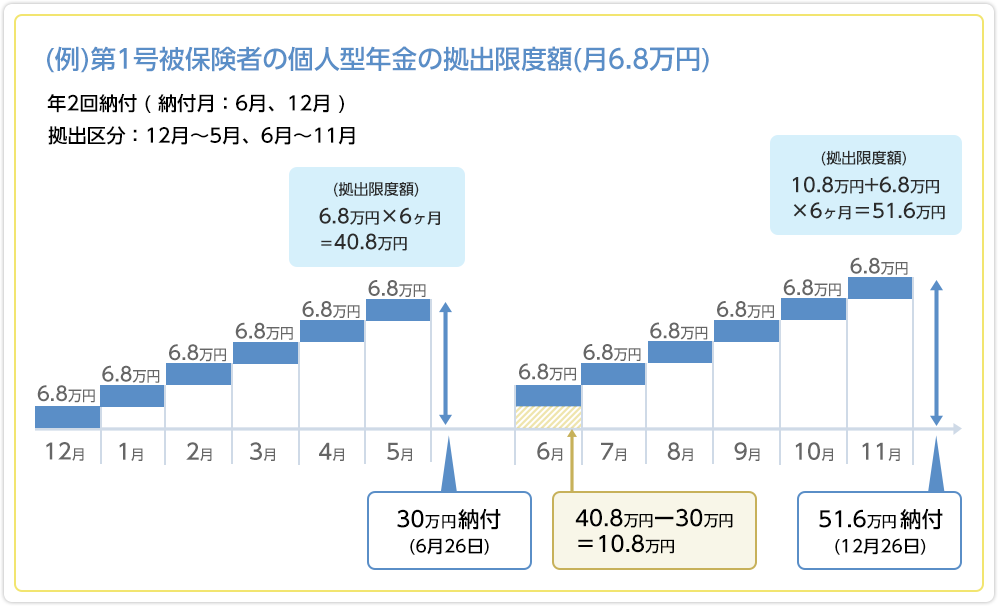

年単位拠出の設定例

(設定条件:第1号加入者の事例)

・拠出限度額:月額6.8万円

・拠出区分:12月分~5月分、6月分~11月分(1年間を2期間に区分)

・納付月(掛金引落し月):6月・12月(年2回納付)

・拠出限度額:12月分~5月分 ⇒ 6.8万円×6ヶ月分=40.8万円

6月分~11月分 ⇒ 6.8万円×6ヶ月分=40.8万円

・実際の拠出額:12月分~5月分 ⇒ 30万円(限度額枠:10.8万円余り)

6月分~11月分 ⇒ 51.6万円(1年内の前拠出区分の余りを活用)

(ポイント)

① 設定事例では、(12月分掛金~5月分掛金)の限度額の枠が10.8万円余っているため、次拠出区分(6月分掛金~11月分掛金)の限度額に10.8万円上乗せできます(翌年には繰り越せません)。

② 拠出区分は、1区分(年1回)~12区分(毎月)まで、任意に決めていただけます。

③ 拠出区分ごとに掛金額が同一である必要はありません。

④11月分(12月納付)の掛金を含む拠出区分の拠出は必ず設定する必要があります。

年単位拠出を実施する場合の留意事項(加入者向け)

・第2号加入者の方で、掛金の納付方法を給与天引(事業主払込)にされている方の場合、事業主の給与事務等の関係で給与天引対応ができない場合も考えられます。年単位拠出への変更を希望される場合は、企業の担当部署に対応が可能か事前に相談してください。対応が難しい場合は、掛金の納付方法を個人払込に変更していただくことで、年単位拠出が可能です。

・企業型確定拠出年金と同時加入されている方は、年単位拠出は選択できません。

・年間計画を作成する際には、11月分(12月納付)の掛金を含む拠出区分の拠出は必ず設定してください。

・拠出区分の途中で資格喪失した場合は、当該拠出区分以降の掛金が拠出できなくなります。

・年単位拠出されている方が、掛金額や拠出区分の変更をする際には、拠出のスケジュール等をよくご確認のうえご対応ください。

年単位拠出を実施する場合の留意事項(事業主向け)

・給与事務等の関係で給与天引対応(事業主払込)ができない場合も考えられます。年単位拠出への変更を希望される従業員がいる場合は、事前に対応が可能かご確認をお願いいたします。

対応が難しい場合は、掛金の納付方法を個人払込に変更していただくことで、年単位拠出が可能ですので、そのことを従業員へご説明ください。

・「事業主払込」による「年単位拠出」の手続きを行う場合、従業員は、「加入者月別掛金額登録・変更届(K-030)」を記入し年間計画を作成しますので、この写しを従業員から受け取り、給与天引対応の情報としてご利用ください。

・従業員から、「事業主払込」による「年単位拠出」への変更の相談を受けた場合、特に以下の点にご留意ください。

①掛金の納付(給与天引)が毎月あるとは限りません。

②掛金の納付(給与天引)が毎月ある場合でも、定額であるとは限りません。

③従業員の方が届け出た掛金額が、当該従業員の給与支払額を上回る額だった場合は、掛金額を調整する必要がある旨を従業員にお伝えください。

・初回掛金の納付日は、「個人型年金掛金納付結果通知書 兼 個人型年金掛金引落事前通知書」でお知らせいたしますので、それに合わせて給与天引事務を行ってください。

4 転職・退職された方へ

年金資産移換等の早見表

年金資産の移換や加入資格喪失の概況については下表をご参照ください。

転退職に伴う個人別管理資産移換等早見表 (PDF:94KB)

移換手続(転職先の企業で企業型確定拠出年金に加入された場合)

個人別管理資産を転職先の企業型確定拠出年金に移換することができます。

- 個人型確定拠出年金(iDeCo)に加入されていた方が、転職先の企業に企業型確定拠出年金の制度があり、その対象者になられたとき

- 勤務されている企業が企業型確定拠出年金を新たに導入し、その年金の対象者になられたとき

⇒個人別管理資産を転職先の(または新たに導入した勤務先の)企業型確定拠出年金に移換する場合は、加入された企業型確定拠出年金で、個人別管理資産の移換の手続きをお取りください(企業の担当部署にお申し出ください)。併せて、個人型確定拠出年金(iDeCo)の加入資格を喪失する必要がございますので、加入者資格喪失の手続きをお取りください(運営管理機関(受付金融機関)にお申し出ください)。

個人型確定拠出年金(iDeCo)に引き続き、加入される場合

個人型確定拠出年金(iDeCo)への加入を継続できます。

- 個人型確定拠出年金(iDeCo)に加入されていた方が、企業型確定拠出年金のない企業に就職されたとき

- 企業型確定拠出年金に加入する場合でも、マッチング拠出や年単位化拠出を選択しないとき

- 個人型確定拠出年金(iDeCo)に加入されていた方が、公務員等となり共済組合員の資格を取得されたとき

⇒引き続き、個人型確定拠出年金(iDeCo)の加入者として、掛金を拠出いただけます。

第1号加入者の方が厚生年金保険の適用事業所に就職された場合は、国民年金の第1号被保険者から第2号被保険者に種別が変更されます。事業主証明(企業の担当部署の方にお申し出ください)と併せ、被保険者種別変更の手続きをお取りください(運営管理機関(受付金融機関)にお申し出ください)。

また、第2号加入者の方が他の会社に転職された場合や、公務員等となり共済組合員の資格を取得された場合は、事業主証明(企業の担当部署の方にお申し出ください)と併せ、登録事業所変更の手続きをお取りください(運営管理機関(受付金融機関)にお申し出ください)。

- 個人型確定拠出年金(iDeCo)に加入されていた方が退職し、国民年金第1号被保険者(自営業者等)、国民年金第3号被保険者(専業主婦(夫)等)または国民年金任意加入被保険者になられたとき

⇒引き続き、個人型確定拠出年金(iDeCo)の加入者として、掛金を拠出いただけます。被保険者種別変更の手続きをお取りください(運営管理機関(受付金融機関)にお申し出ください)

移換手続(企業型確定拠出年金加入者が、個人型確定拠出年金(iDeCo)に加入される場合)

個人別管理資産を個人型確定拠出年金(iDeCo)に移換することができます。

- 企業型確定拠出年金に加入されていた方が退職し、企業型確定拠出年金のない企業に転職されたときや、役員就任等で企業型確定拠出年金の対象者でなくなったとき

- 企業型確定拠出年金に加入されていた方が退職し、公務員等となって共済組合員の資格を取得されたとき

- 企業型確定拠出年金に加入されていた方が退職し、国民年金第1号被保険者、第3号被保険者または任意加入被保険者になられたとき

手続方法

- 手続:個人型確定拠出年金(iDeCo)への移換について

個人型確定拠出年金(iDeCo)に資産を移換するためのお手続は、「取扱運営管理機関一覧」に掲げた機関で承っております。この中から1機関お選びいただき、「個人別管理資産移換依頼書」をご提出下さい。一部の金融機関では、「個人別管理資産移換依頼書」を当該金融機関のWebサイトからオンラインで受け付けています。(国民年金基金連合会では受付できません)

(資産の移換完了までは、通常、2カ月から3カ月程度かかります。)

移換手続(厚生年金基金、確定給付企業年金から個人型確定拠出年金(iDeCo)に移換される場合)

以下の場合に資産を個人型確定拠出年金(iDeCo)に移換することができます。

厚生年金基金、確定給付企業年金を脱退されたときまたは勤務先の確定給付企業年金が終了となったとき

厚生年金基金、確定給付企業年金を脱退された方または勤務先の確定給付企業年金が終了となった方が、以下の要件を満たす場合、厚生年金基金または確定給付企業年金の脱退一時金相当額または残余財産を、個人型確定拠出年金(iDeCo)に移換することができます。

- 個人型確定拠出年金(iDeCo)の加入者であること

- 厚生年金基金、確定給付企業年金の脱退後または確定給付企業年金が終了した日から1年以内に、移換元の厚生年金基金、確定給付企業年金または終了した確定給付企業年金の清算人に移換を申し出ること

⇒個人型確定拠出年金(iDeCo)への加入、及び個人型確定拠出年金(iDeCo)への移換の手続きは、「運営管理機関一覧」に掲げた機関が承ります。選択した運営管理機関にご連絡をいただき、手続きをお取りください。移管の手続きにつきましては、運営管理機関から入手された移換申出書に、移換元の年金制度(厚生年金基金・確定給付企業年金・終了した確定給付企業年金の清算人)から必要事項の証明を受け、運営管理機関(受付金融機関)にご提出ください。

厚生年金基金または確定給付企業年金を脱退し、脱退一時金を受け取らずに、企業年金連合会へ年金給付等積立金を移換されたとき

厚生年金基金または確定給付企業年金を脱退し、脱退一時金を受け取らずに企業年金連合会に移換された方が、以下の要件を満たす場合、企業年金連合会に移換された年金給付等積立金を、個人型確定拠出年金(iDeCo)に移換することができます。

- 個人型確定拠出年金(iDeCo)の加入者であること

- 個人型確定拠出年金(iDeCo)の加入者の資格を取得してから3ヵ月以内に、移換元の企業年金連合会に移換を申し出ること

⇒個人型確定拠出年金(iDeCo)への加入は、「取扱運営管理機関一覧」に掲げた機関が承ります。 選択した運営管理機関にご連絡をいただき、手続きをお取りください。

⇒個人型確定拠出年金(iDeCo)への移換の手続きは、企業年金連合会(※)にお申し出ください。

企業年金連合会から入手された移換申出書を、企業年金連合会にご提出ください。

※企業年金連合会 企業年金コールセンター

(電話:0570-02-2666 IP電話・PHSからは03-5777-2666)

自動移換

企業型確定拠出年金に個人別管理資産のある方が、企業型確定拠出年金の加入者の資格を喪失されてから6ヵ月以内に、その個人別管理資産を個人型または他の企業型の確定拠出年金に移換するか、脱退一時金を請求する手続きを行わなかった場合、その個人別管理資産は現金化され、国民年金基金連合会に自動的に移換(自動移換)されます。(確定拠出年金法第83条)

自動移換に係る手数料

| 支払い先 | ||

| 特定運営管理機関 | 国民年金基金連合会 | |

| 自動移換される際の手数料 | 3,300円 | 1,048円 |

| 自動移換されている間の管理手数料 | 52円/月※ | - |

※自動移換された日の属する月の4ヵ月後からご負担いただきます。

(例:11月に自動移換→翌年3月分から徴収)

自動移換後の手続きのための手数料

| 支払い先 | ||

| 特定運営管理機関 | 国民年金基金連合会 | |

| 個人型確定拠出年金への資産移換 | 1,100円 | 2,829円 |

| 企業型確定拠出年金への資産移換 | 1,100円 | - |

| 確定給付企業年金への資産移換 | 1,100円 | - |

| 一時金の受け取り | 4,180円 | - |

自動移換後の手続き

自動移換された資産の取扱いについては以下の選択肢があります。

※取り得る選択肢は「転退職に伴う個人別管理資産移換等早見表 」によりご確認ください。

- ア:個人型確定拠出年金(iDeCo)に移換する

⇒「4.4移換手続」へ

※個人型確定拠出年金(iDeCo)の加入資格がある方(「転退職に伴う個人別管理資産移換等早見表 」によりご確認ください。)については、資産の移換とともに新たに掛金を拠出されることをお勧めします。

(メリット)

将来、受給できる年金が充実するとともに、掛金全額が所得控除されるので毎年、支払う税金が減ります。

- イ:企業型確定拠出年金に移換する(企業型確定拠出年金に加入された場合)

⇒加入された企業型確定拠出年金で移換の手続きをお取りください(企業の担当部署にお申し出ください)。

- ウ:脱退一時金として受け取る(法律で定められた要件に該当する場合)

⇒「2.2脱退一時金について」で要件等をご確認ください。

ア~ウのいずれも選択されない場合には、国民年金基金連合会でこのまま資産をお預かりすることとなりますが、管理手数料(月間52円)がかかるほか、以下のようなデメリットがあります。

・全く運用がされないので、資産を増やすことができない

・老齢給付金の受給可能な年齢になっても、給付が受けられない(給付を受けるには個人型確定拠出年金に資産を移換することが必要です)

・自動移換の期間は確定拠出年金の加入期間とはみなされないため、老齢給付金の受給可能時期が遅くなる場合がある

※自動移換を含め、老齢給付金などについても75歳までに受給の請求をしていただく必要があります。(請求されなかった場合には、法務局に供託されます。)

【個人別管理資産が0円の場合】

◎ 確定拠出年金に加入されていた期間等に関する情報のみ管理しておりますので、ア~ウの手続きは不要です。

◎ 今後、企業型確定拠出年金または個人型確定拠出年金(iDeCo)に加入される場合には、過去の加入期間が通算され、老齢給付金の受給可能時期が早まることがありますので、「以前、企業型確定拠出年金に加入していたが、現在、自動移換の状態にある」旨をお申し出ください。

(企業型確定拠出年金の場合は実施事業所の担当部署に、個人型確定拠出年金(iDeCo)の場合は加入手続きをとられる運営管理機関に、それぞれお申し出ください。)

「ポータビリティ」について

- 転職・退職しても、確定拠出年金で積み立てた個人別管理資産と年金記録は、持ち運ぶこと(ポータビリティ)ができます。ただし、個人型確定拠出年金(iDeCo)から企業型確定拠出年金に、または企業型確定拠出年金から個人型確定拠出年金(iDeCo)に持ち運ぶ場合、個人別管理資産を一旦、現金化して、移換されます。

1.企業型確定拠出年金と個人型確定拠出年金(iDeCo)との間での移換

- 次のような場合、個人型確定拠出年金(iDeCo)の個人別管理資産を、企業型確定拠出年金に移換することができます。

・企業型確定拠出年金の導入企業に就職・転職し、その年金の対象者になられたとき

・勤務されている企業が企業型確定拠出年金を新たに導入し、その企業型確定拠出年金の対象者になられたとき

- 次のような場合、企業型確定拠出年金の個人別管理資産を、個人型確定拠出年金(iDeCo)に移換することが必要です。

・企業型確定拠出年金の対象者が60歳到達前に退職されたとき

・企業型確定拠出年金の対象者が60歳到達前に役員就任等で、その年金の対象者でなくなられたとき

2.厚生年金基金、確定給付企業年金または終了した確定給付企業年金から個人型確定拠出年金(iDeCo)への移換

- 厚生年金基金、確定給付企業年金を脱退された方または勤務先の確定給付企業年金が終了となった方が、次の要件を満たす場合、厚生年金基金、確定給付企業年金の脱退一時金相当額または残余財産を、個人型確定拠出年金(iDeCo)に移換することができます。

(1)個人型確定拠出年金(iDeCo)の加入者であること

(2)厚生年金基金、確定給付企業年金の脱退後または確定給付企業年金が終了した日から1年以内に、移換元の厚生年金基金、確定給付企業年金または終了した確定給付企業年金の清算人に移換を申し出ること

3.企業年金連合会から個人型確定拠出年金(iDeCo)への移換

- 厚生年金基金または確定給付企業年金を脱退し、企業年金連合会へ年金給付等積立金を移換された方が、次の要件を満たす場合、企業年金連合会に移換した年金給付等積立金を、個人型確定拠出年金(iDeCo)に移換することができます。

(1)個人型確定拠出年金(iDeCo)の加入者であること

(2)個人型確定拠出年金(iDeCo)の加入者の資格を取得してから3ヵ月以内に、移換元の企業年金連合会に移換を申し出ること

4.個人型確定拠出年金(iDeCo)から確定給付企業年金への移換

個人型確定拠出年金(iDeCo)にご加入中の方が転職し、転職先に確定給付企業年金制度がある場合、個人型確定拠出年金(iDeCo)の個人別管理資産を確定給付企業年金に移換できる可能性があります。

ただし、確定給付企業年金の規約において、確定拠出年金の個人別管理資産を受入れることが可能と定められている必要がありますので、移換の可否については、転職先企業の担当部署にご確認ください。

※転職後も個人別管理資産を移換せずに個人型確定拠出年金(iDeCo)で運用を継続していくことも可能ですので、ご加入の運営管理機関にご相談ください。

5.自動移換者を減少させるための取り組み

自動移換者とは、企業型確定拠出年金の加入者資格を喪失した方が、移換等の必要な手続きをとらずに6ヶ月が経過し、当該資格喪失者の個人別管理資産が、国民年金基金連合会(特定運営管理機関)に自動移換(運用されずに仮預り状態になる)されてしまった方のことです。(4.6 自動移換参照)

より豊かな老後生活を送っていただくための資産形成方法の一つとして捉えられている確定拠出年金制度において、自動移換された方は、個人別管理資産の運用が行われないことにより、運用機会を逃すとともに、個人別管理資産が管理手数料分、目減りしていきます。

このような方をできるだけ減少させるために、企業型確定拠出年金の資格喪失後6ヶ月以内に新たに個人型確定拠出年金(iDeCo)の加入者になったことが確認できた方(手続きの失念による自動移換を抑止)や、自動移換の状態で新たに個人型確定拠出年金(iDeCo)の加入者になったことが確認できた方(自動移換された資産があることを失念している方等を救済)は、移換の申し出をすることなく、企業型確定拠出年金や特定運営管理機関から個人型確定拠出年金(iDeCo)への移換処理が行われるようになりました。

5 事業主の方へ

(※)共済組合員を擁する事業所におかれましては、取扱いが異なりますので、「5.6共済組合員を擁する事業所の留意点について」を、併せてご参照ください。加入申込と事業主の証明書について

加入申込と事業主証明書

国民年金第2号被保険者(厚生年金保険の被保険者かつ公的老齢年金の受給権を有しない者)の方は、個人型確定拠出年金(iDeCo)に加入することができます(この加入者を「第2号加入者」といいます)。

●加入希望者は、加入の申請に当たって、その所属する事業所から事業主証明書(「事業所登録申請書兼第2号加入者に係る事業主の証明書(K-101A)を発行してもらうことが必要になります(※)。

(※)第2号加入者は、他の企業年金制度への加入状況や共済組合員の資格の有無等により、以下のとおり掛金の限度額に違いがあります。そのため、加入希望者が希望する掛金額がそれぞれの限度額を超えていないかどうか確認することを目的として、法令上、事業主に証明を行っていただくこととなっています。

掛金の納付について

(1)掛金納付方法の種類

- 第2号加入者は、個人型確定拠出年金(iDeCo)の掛金について「事業主払込」または「個人払込」のいずれかの方法により、掛金拠出月の翌月26日(金融機関の休業日の場合は翌営業日)に納付します。

-

「事業主払込」とは、第2号加入者が、所属する事業所を経由して、国民年金基金連合会に掛金を納付する方法をいいます。具体的には、事業所が第2号加入者の給与から掛金の天引きを行った上で、事業所の口座から、口座振替により、掛金の納付を行います。

※ 関係法令により口座振替による支出ができない事業主(国や地方公共団体等)の「事業主払込」については、『7.共済組合員を擁する事業主の注意事項について』(事業主の手引き(詳細版):36頁)を参照してください。 - 「個人払込」とは、第2号加入者本人名義の口座から、口座振替により、国民年金基金連合会に掛金を納付する方法をいいます。

(2)掛金納付方法の併用

- 1つの事業所において、「事業主払込」と「個人払込」を併用することも可能です。払込方法ごとに登録事業所番号が振り出されますので、その場合、2つの登録事業所番号が併存することになります。

- 取り扱い上は、1つの事業所でありながら全く異なる事業所としての扱いとなります(後述の掛金に関する国民年金基金連合会からの通知書がそれぞれに送付される等)。そのため、登録事業所番号を混同しないようご留意ください。

(3)掛金の納付方法と事業主の事務

- 加入者が「個人払込」を選択している場合、当該加入者の掛金納付にかかる事業主の事務はございません。

- 加入者が「事業主払込」を選択している場合、国民年金基金連合会から事業所宛に当該事業所に所属する「事業主払込」を選択している加入者分をまとめた「個人型年金掛金納付結果通知書兼個人型年金掛金引落事前通知書」をお送りし、前月の引落結果明細と当月の引落予定明細をお知らせします。

- 加入者が「事業主払込」かつ「年単位拠出」を選択している場合、「3.5 年単位拠出を実施する場合の留意事項(事業主向け)」もご参照ください。

(4)「事業主払込」にかかる留意事項

以下のように、通常どおりに掛金の収納ができない場合は、別途手続きが必要になりますのでご留意ください。

「規約・届出様式」

Ⅰ.掛金額の変更がある場合

⇒「加入者が掛金額を変更するとき(事業主の手引き(詳細版):34頁)」

Ⅱ.加入者である従業員が異動・退職した場合

⇒「退職時に必要な事業主の手続き(事業主の手引き(詳細版):31頁)」

Ⅲ.休職等により給料から掛金の控除ができない場合

⇒「「事業主払込」を選択している加入者が、休職等により掛

金を納付できないとき(事業主の手引き(詳細版):35頁)」

源泉徴収及び年末調整について

源泉徴収

- 個人型確定拠出年金(iDeCo)の掛金は、小規模企業共済等掛金控除として全額所得控除の対象となります。また、所得税法上、小規模企業共済等掛金控除は源泉徴収による徴収税額の計算において考慮する必要があります。

- そのため、第2号加入者が「事業主払込」を選択している場合、当該第2号加入者の給与から掛金の天引きを行う事業主は、その給与から個人型年金の掛金額を控除した上で、給与等の源泉徴収税額を算出いただくこととなります。(具体的には、給与等の金額に相当する金額から、社会保険料の金額と小規模企業共済等掛金の額との合計額を控除した残額に相当する金額の給与等の支払があったものとみなして、税額を計算することとなります)。

- 第2号加入者が「個人払込」を選択している場合には、当該第2号加入者の源泉徴収にかかる事業主の事務はございませんが、年末調整における小規模企業共済等掛金控除の対象となりますので、ご対応をお願い致します。

現況届について

(1)年1回の現況届と事業主の事務(令和4年度~)

第2号加入者は、個人型確定拠出年金(iDeCo)の加入資格や拠出限度額について、年1回届け出ることが法令上、定められています。

各事業所における確定給付企業年金等の実施状況や第2号加入者の当該企業年金制度の加入資格の有無について、加入者を使用する事業主の方にオンラインで証明をしていただきます。

(2)証明事項

具体的には、以下に掲げる事項について事業主の方に証明していただくことになります。

<個人型確定拠出年金(iDeCo)の加入資格の確認を目的とした証明>

Ⅰ.事業所における企業型年金の実施状況

Ⅱ.第2号加入者が事業所に在籍することの確認

<個人型確定拠出年金(iDeCo)の限度額の確認を目的とした証明>

Ⅰ.確定給付企業年金の加入者の資格の有無

Ⅱ.厚生年金基金の加入員の資格の有無

Ⅲ.国家公務員共済組合又は地方公務員共済組合の資格の有無

Ⅳ.私立学校教職員共済制度の加入者の資格の有無

Ⅴ.石炭鉱業年金基金に係る坑内員又は坑外員の資格の有無

(3)オンラインによる事業主証明

年1回、国民年金基金連合会から事業主の皆様へログインID、PW、リンク先URLを記載したお知らせを郵送します。

具体的な入力方法や入力期間につきましても、あわせてお知らせしますので、事業主の皆様はリンク先のサイトにログインの上、一覧表示される対象者について、国民年金基金連合会が指定する期日までに証明事項を入力してください。

上記のお知らせは、国民年金基金連合会が指定する期日の概ね1ヶ月前までに発送します。

なお、期日までに入力されない場合、対象者の掛金引落しが停止となることがございますので、ご注意ください。

こんなときには届出を(届出一覧)

事業主の手引き(詳細版):18頁 「6. こんなときには届出を(届出一覧)」をご参照ください。

共済組合員を擁する事業所の留意点について

(1) 共済組合員を擁する事業所の事前登録の手続きについて

- 共済組合員を擁する事業所におかれましては、一般の事業所と異なり、共済組合員である使用者の方が個人型確定拠出年金(iDeCo)への加入の最初のお申込みをされる前に、事業所の登録の手続きを完了いただく必要があります。「事業所登録申請書(事前登録用)(K-029)」を、国民年金基金連合会へご提出ください。また、掛金納付方法として「事業主払込(口座振替)」を選択される場合は、「預金口座振替依頼書兼自動払込利用申込書(共済事業所用)(K-007B)」を併せてご提出ください。

<届書送付先>

〒135-0016

東京都江東区東陽2-4-2 新宮ビルB1階

アルティウスリンク株式会社内

国民年金基金連合会 事務処理センター 事業所登録受付担当 宛

「預金口座振替依頼書兼自動払込利用申込書(共済事業所用)(K-007B)」は、掛金納付方法として「事業主払込」を選択される場合のみ、届出が必要です。

- 「登録事業所」として登録させていただいた事業所には、「事業所登録通知書」を、国民年金基金連合会からお送りし、「登録事業所番号」を通知いたします。共済組合員の方の個人型確定拠出年金への加入のお申込みの際、発行いただく事業主の証明書(「第2号加入者に係る事業主の証明書(共済組合員用)(K-101B)」)に、通知された「登録事業所番号」をご記入ください。

(2) 「登録事業所番号」の種類等について

- 「登録事業所番号」は、掛金納付方法(「事業主払込」/「個人払込」)別に設定されます。掛金納付方法の追加のため、「登録事業所番号」を追加で設定される場合は、「事業所登録申請書(事前登録用)(K-029)」に新たに登録する掛金納付方法を記入し、ご提出ください。また、「共済組合員の方」/「共済組合員ではない方」別に設定することも可能です。必要に応じ、複数の「登録事業所番号」を設定ください。

※共済組合員を擁する事業所におかれましても、「共済組合員ではない方」に関する事業所登録の手続きは、一般の事業主と同じ取扱いとなります。「事業所登録申請書(事前登録用)(K-029)」のご提出は不要です。

※「共済組合員の方」/「共済組合員ではない方」を、単独の「登録事業所番号」で管理される場合、現況届、及び「事業主払込」を選択されている加入者の方についての掛金に関する通知には、「共済組合員の方」/「共済組合員ではない方」が混在して記載されます。

(3) 共済組合員の方専用の届書について

- 手続きを円滑に進めるため、一部の届書につきましては、一般の事業所の第2号加入者の方と区分し、共済組合員の方専用の届書を設定しております。共済組合員の方の手続きの際は、当届書を使用いただきますよう、ご留意ください。

【共済組合員の方専用の届書】

・第2号加入者に係る事業主の証明書(共済組合員用)(K-101B)

・預金口座振替依頼書兼自動払込利用申込書(共済事業所用)(K-007B)

・加入者掛金納付方法変更届(共済組合員用)(K-008B)

・掛金引落一時停止届(共済組合員用)

・調整月納付に係る届書

※共済組合員を擁する事業所におかれましても、共済組合員ではない加入者の方には、専用の届書ではなく、一般の事業所の第2号加入者の方と同様の届書を使用いただきますので、ご留意ください。

(4) 掛金限度額の違いについて

(5)「事業主払込(振込)」を選択された場合の事務について

- 共済組合員を擁する事業所が、掛金納付方法として「事業主払込」を選択し、法令により口座振替での支出ができない(口座振替のための口座を保有できない)場合は、国民年金基金連合会が指定する口座に振り込む方法で、掛金を納付いただくことも可能です。

- 「事業主払込(振込)」を選択された事業所には、対象となる加入者の登録内容を毎月月末に確定し、次の方法で掛金払込(振込)予定額を翌月初に通知します。

①「個人型年金掛金振込事前通知書」(書面)の郵送

②iDeCoシステム(公務員用)を利用した「掛金振込事前通知データ」の送信(※)

(※)iDeCoシステム(公務員用)の利用方法については、対象となる事業所へ「事業所登録通知書」を送付する際に同封される、「事業主払込を予定されている各登録事業所の事務運営について」をご参照ください。 - これらの事前通知には、年単位拠出を選択した加入者で、当月の掛金引落しが発生しない方は、記載されませんのでご注意ください。

(6)「事業主払込(振込)」を選択している加入者が、異動や休職等やむを得ない理由により掛金の納付を行う事ができなかったとき

-

加入者(共済組合員)から申出があり、事業主が掛金納付が困難であったと認めた場合、事業主が国民年金基金連合会に「調整月納付に係る届書」を提出することによって、同一年内の国民年金基金連合会が指定する月に事業主払込により掛金の納付を行うことができます。

中小事業主掛金納付制度(iDeCo+)について

平成30年5月より、一定の要件を満たしている事業主(以下「中小事業主」といいます)に使用される従業員で個人型確定拠出年金(iDeCo)に加入している方については、中小事業主が必要な手続き等をとった場合、従業員の加入者掛金に対して、中小事業主が中小事業主掛金を上乗せ(追加)して拠出することが可能になりました(以下「中小事業主掛金納付制度」といいます)。

中小事業主掛金納付制度の取り扱いには、事前の必要な手続きを含めて詳細なルールがございますので、中小事業主のみなさまにおかれましては、以下の内容を十分ご確認いただいた上で導入をご検討ください。