iDeCoの運用商品はどう選ぶ…?

-

iDeCo(イデコ)に加入していても、どんな運用商品を選べばよいのか困るというケースもあるでしょう。

iDeCo(イデコ)に加入していても、どんな運用商品を選べばよいのか困るというケースもあるでしょう。 -

一方で、iDeCoでは運用商品に投資信託を選ぶ方が少なくありません。

-

iDeCoは、老後の年金資産にするために、積み立てた掛金(資産)を自分で運用して増やしていく仕組みで、運用商品は自分で選びます。

-

元本確保商品は原則として元本が確保されている運用商品ですが、低金利の状況では、元本確保商品だけで運用するのでは資産が増えにくくなります。一方で、投資信託などは元本割れの可能性があります。

-

iDeCoで、リスク(収益の振れ幅)を軽減して資産運用をするには、「長期・積立・分散投資」がポイントです。

-

iDeCoでは、投資信託を選んで「長期・積立・分散投資」をすることができます。

長期・積立・分散投資でより活きる!iDeCoのメリット

-

iDeCoは、「長期・積立・分散投資」に取り組むことができる仕組みです。特に、長期投資については、若い世代が取り組みやすいと考えられます。

-

iDeCoでできる「長期・積立・分散投資」について説明していきます。

-

長期投資ができる

- 長期運用では、市場が下落傾向のときもあれば、上昇傾向のときもあるため、リターン(収益)の振れ幅(リスク)が平準化し、安定したリターンが得られやすいと考えられています。また、運用期間が長いほど、複利効果もあって元本を増やしやすくなります。

- iDeCoは年金制度であることから、60歳になるまで資金を引き出せない仕組みとなっているため、iDeCoでは長期運用になります。

-

積立投資ができる

- 積立投資は、定期的に一定の金額で運用商品を購入し続ける方法です。

- 一定額で購入するので、価格の値上がり局面で少なめに、値下がり局面で多めに購入できます。高値のときのみ多く買ってしまったり、安値のときに買わなかったりすることを抑えられ、全体として購入単価を低く抑えやすいというメリットが期待できます。 積立投資でも、購入商品の価格の下落によっては損失が出ることもあります。

- iDeCoでは、毎月の掛金拠出で運用商品を購入することで、積立投資をすることができます。

-

分散投資ができる

- 分散投資は、定期預金や投資信託など様々な資産に分散して運用することです。リスク(収益の振れ幅)・リターン(収益)が異なる複数の資産に分散して投資することで、ある商品の価格が下落しても、全体としてその影響を小さく抑えて、リスクを軽減することが期待できます。

- 例えば、投資信託でいえば、株式に投資するファンドと債券に投資するファンドに分散する(資産の分散)、国内に投資するファンドと外国に投資するファンドに分散する(地域の分散)などで、リスク・リターンが異なる資産に分けて運用します。

-

長期投資ができる

「長期・積立・分散投資」ができる投資信託の仕組みを知ろう!

-

投資信託は、投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が、株式や債券などに投資・運用し、その成果が投資家それぞれの投資額に応じて分配される仕組みの運用商品です。集めた資金をどのような投資対象に投資するかについては、投資信託ごとの運用方針に基づいて専門家が行います。(個別の株式などを自分で売買するのとは異なります。)

-

投資信託を通して複数の資産に分散投資することができます。

-

また、同時に、iDeCoでは、前述したように、長期・積立投資に取り組むことができます。

-

投資信託は元本割れの可能性がある運用商品ですが、「長期・積立・分散投資」をすることにより、元本割れの可能性を軽減することが期待できます。

投資信託のラインナップを知ろう

-

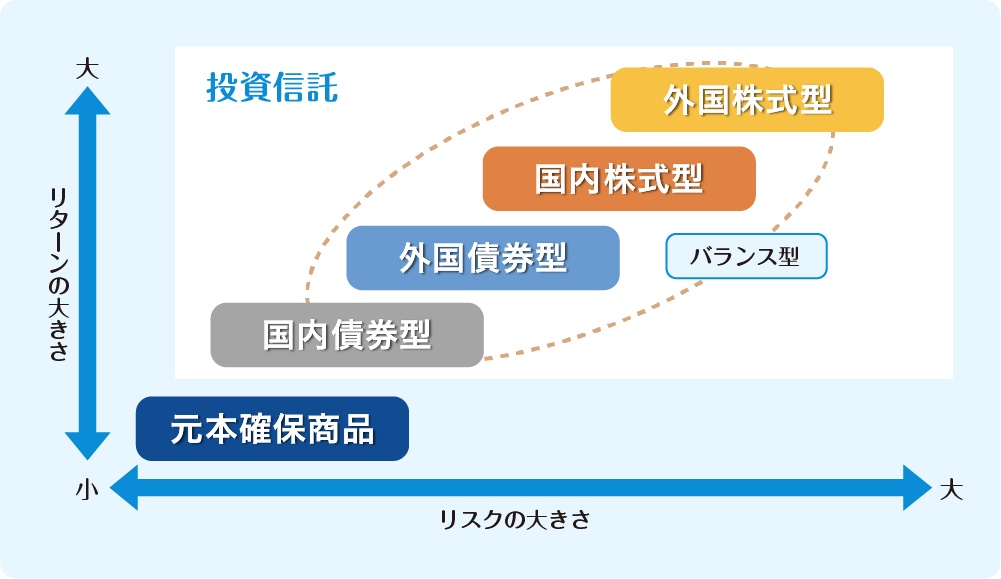

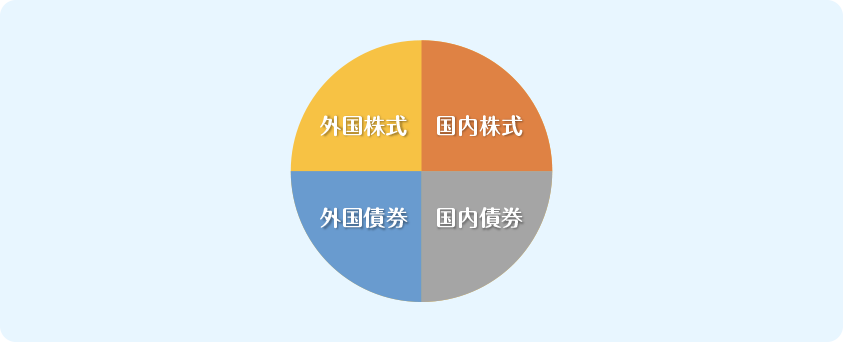

投資信託は、投資対象となる資産や地域により、①国内株式型、②国内債券型、③外国株式型、④外国債券型、に分類されます。また、複数の資産を組み合わせたバランス型などもあります。

- 国内株式型…日本国内の企業の株式に投資

- 国内債券型…日本の公債や国内企業の社債に投資

- 外国株式型…外国の企業の株式に投資

- 外国債券型…外国の公債や外国企業の社債に投資

-

運用商品ごとに、リスク(収益の振れ幅)とリターン(収益)などは異なります。

-

一般に、リターンを大きく求めると、リスクも大きくなります。リスクを小さくすることを求めると、リターンも小さくなります。

-

投資信託のリスクとリターンなどをよく理解して、自分に合った投資信託を選びます。

-

その際、資産・地域が異なる投資信託を組み合わせて、さらに分散投資をすることができますし、複数の資産・地域に投資(分散投資)している投資信託1本を選ぶこともできます。

資産配分に活用できる投資信託を見てみよう ~バランス型とターゲット・イヤー型

-

投資信託の中には、1本で複数の資産・地域に分散投資するなどで資産配分をしているバランス型ファンドやターゲット・イヤー型ファンドがあります。

① バランス型ファンドとは?

-

バランス型ファンドは、複数の資産を組み合わせた投資信託です。

-

バランス型ファンドでは、国内株式型のように、特定の資産・地域を対象とするのではなく、1本で複数の資産・地域に分散投資されます。分散投資することで、特定の資産が下落しても、全体としてその影響を小さく抑える効果が期待できます。

-

バランス型ファンドの中には、公社債中心のファンド、公社債に加えて国内外の株式も近い割合で組み入れたファンド、REIT(リート・不動産投資信託)も組み入れたファンドや各資産をすべて均等に分けたファンドもあります。

-

資産を分けることで値動きのリスク分散を図っています。一般に、株式などの割合が高くなるほどリスクもリターンも高くなる傾向があります。

② ターゲット・イヤー型ファンドとは?

-

最近は、「ターゲット・イヤー型ファンド」を取り扱う金融機関もあります。ターゲット・イヤー型ファンドとは、目標とする年(ターゲット・イヤー)に向けて資産配分を変えてくれる投資信託です。

-

退職する年のように、あらかじめ目標とする年を決め、最初は積極的な運用を行い、目標とする年に向けて積極運用の割合を引き下げていき(安定運用の割合を引き上げていき)、目標とする年(ターゲット・イヤー)に達したら、完全な安定運用に切り替わります。

投資信託の運用方法も知っておこう

-

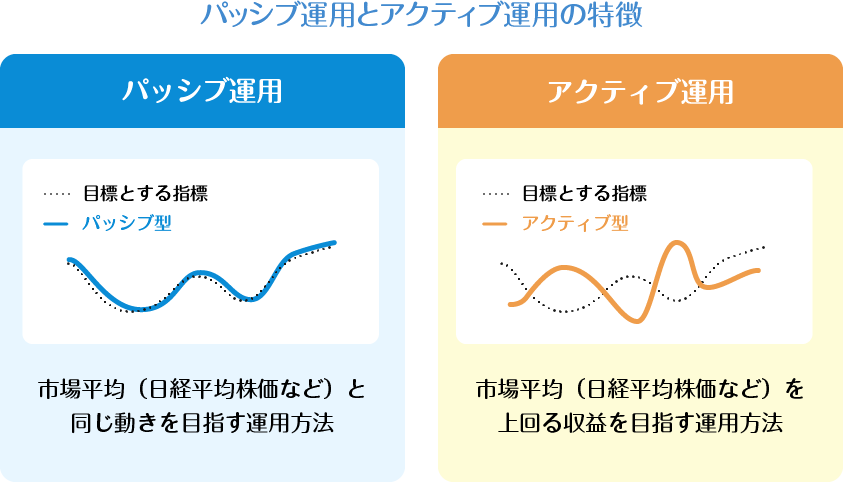

投資信託の運用方法には、大きく分けると、パッシブ型とアクティブ型の2つのタイプがあります。それぞれに運用成果の傾向があることも踏まえると、商品をより選びやすくなります。

- パッシブ型…市場平均(日経平均株価など)と同じ動きを目指す運用方法です。インデックス運用とも言われます。専門家の手間が少ないので手数料(信託報酬)が低く抑えられている投資信託が多いようです。

- アクティブ型…市場平均(日経平均株価など)を上回る収益を目指す運用方法です。しかし、必ずしも市場平均を上回る利益が約束されているわけではありません。

- 投資信託の商品を選ぶときは、投資信託の交付目論見書(投資判断に必要な重要事項の説明書)に記載のある事項なども確認するとよいでしょう。

投資信託の交付目論見書では、以下のような事項について説明しています。-

運用商品の性格や特徴(ファンドの目的・特色)

運用目的や方針(積極運用、安定運用など)について把握します。 -

運用商品の種類(ファンドの目的・特色)

投資対象となる資産(株式、債券など)は何か、どのような資産配分(国内株式〇%、国内債券△%、外国株式□%、外国債券◇%など)で運用しているのか、などについて把握します。 -

期待できるリターン(運用実績)

過去の中長期的な運用実績(過去、何%程度の運用利回りだったか)を参考に、期待できるリターンの水準を想定し、ご自身の年金資産をどの程度の割合でその投資信託に配分するべきか、検討してみます。 -

考えられるリスク(投資リスク)

投資信託は、運用している有価証券等の値動きによる影響を受け基準価額が変動すること、基準価額が変動した結果、発生する運用損益は、すべて投資信託を購入している投資家(iDeCoの場合、加入者・運用指図者)に帰属することなどを理解します。 -

⑤ 運用商品の価格に影響を与える要因など(投資リスク)

投資信託には、投資対象となる運用資産(国内外の株式、国内外の債券、不動産など)の種類によって、価格に影響を与える様々な要因(リスク要因)があり、主なリスクとして、金利リスク、為替リスク、信用リスク、価格変動リスク、インフレリスクなどがあることを理解します。

リスクの種類について

-

運用商品の性格や特徴(ファンドの目的・特色)

- 投資信託のコストも意識しましょう。投資信託には、保有している資産の額に応じて支払う信託報酬があります。そのほか、販売手数料がかかるものもあります。

- 運用商品に関する質問は、加入している金融機関(運営管理機関)のコールセンター等で受け付けています。

TOP