昨年2020年は、投資をしている人には忘れられない1年だったでしょう。

新型コロナウイルスの世界的大流行(パンデミック)を受けて、2月から3月中旬にかけて世界の株式市場は急落しました。2月上旬には2万3,000円台だった日経平均株価も3月中旬には1万6,000円台となりました。世界経済の先行きに対する不透明感が高まり、投資歴が長い人ですら震え上がるほどでした。

しかし、その後、株価は上昇に転じ、2020年の年末はアメリカの主要株式指数や日経平均株価も高値更新するなど、順調に回復をしました。

このように、株式市場の乱高下が起こったときは、どのように対応すればよいのでしょうか。投資とは何かを改めて考えてみましょう。

2008年秋に起きたリーマンショックを覚えている方も多いでしょう。

アメリカの投資銀行、リーマン・ブラザーズ・ホールディングスが経営破綻し、その後、世界中が金融危機に陥りました。このような大暴落が起こると、投資が怖いと感じたり、株価が下がった段階でもうやめたいと思ったりするかもしれません。株式も投資信託も安く買って、高く売れば利益が出ますが、急な値動きもあるためうまくいくとは限りません。また、相場が下がる要因は、今回のように新型コロナウイルス感染症の感染拡大への懸念だったり、リーマンショックのようにアメリカ国内の危機から始まったりと様々です。

ただ、どんなときでも「慌てて売らない」こと。そして、「長期・積立・分散」という3つの投資の基本を、今一度おさらいして、投資をすることが大切です。

まず「分散」を考えてみましょう。

たとえばもし1つの会社に絞って投資をしたならば、万が一その会社が倒産したら、資産がなくなってしまいます。もし、投資先を5社に分けたらどうでしょう。さらに、10社に分けたらどうでしょうか。1つの会社が倒産したり、株価が下落したりしても、5社、10社の株価が同じように値動きするとは限りません。このように、投資対象を増やすことを分散投資といいます。株式のみならず、債券など、資産の種類を分けることも分散です。そして、日本国内だけでなく国外まで、国や地域を分散することもできます。

このような分散投資を少額から実現しやすい金融商品が、投資信託です。投資信託は、個人が出したお金を集めてファンドマネージャーという運用のプロが指図をして、複数の株式や債券等に分散投資する商品です。1つの資産・地域に集中して投資をすると、値上がりすると大きな利益が得られますが、値下がりすると損失も大きいため、投資信託などで分散投資をすれば、価格の大きな変動を抑えられます。

次に、2つめの基本として、「積立」をみてみましょう。

専門家であっても未来を正確に予想することは不可能です。値動きがある商品は、いつ買っていつ売ればよいかを予想することは難しいのです。今日買うより、明日買ったほうがよいこともあれば、その逆になる可能性もあります。投資の基本ルールを十分に学んでいない場合、どうしても、「次こそ上がるはず」と、当てにいく投資が話題になりやすいです。その結果、当たったり外れたり、なかなか資産が増えない事態が繰り返されています。

「積立」とは、機械的に同じタイミングで、一定額を投資する方法です。価格が高いときには、購入できる投資信託の口数が減りますが、価格が低いときは購入できる口数が増えます。積立投資は、「高い時に一度で購入してしまい、その後に値下がりして、大きな損失を出す」という失敗を防ぎやすいのです。毎月26日に2万円積立をすると決めたら、相場環境にかかわらず、積立を続けましょう。iDeCoは、毎月一定額の掛金を拠出することで積立の設定になるため、積立を継続しやすいはずです。

そして3つめの基本として、投資を「長期」という視点でとらえてみましょう。

相場の下落や上昇が起こると、どうしても、目先の値動きに気持ちが左右されます。

しかし、数日後、数か月後よりも、20年後に目を向けましょう。特にiDeCoで投資している皆さんは、老後資金の形成のために投資を始めたのではないでしょうか。短期的な値動きやノウハウに振り回されずに、長期的な視点でとらえることを忘れてはいけません。長期で運用することによって、安定したリターンを得られる効果が高まります。

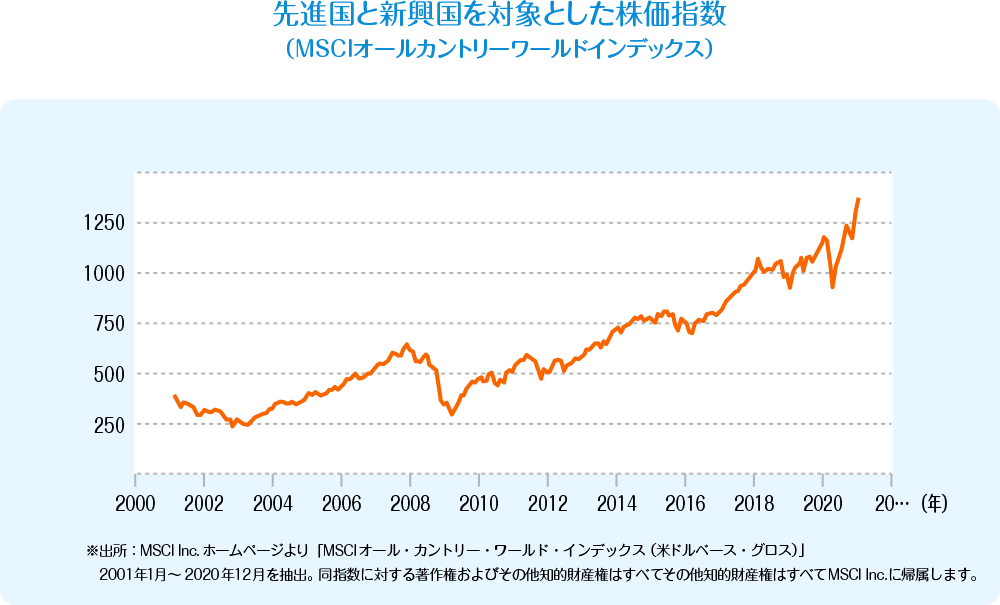

例として、MSCIオールカントリーワールドインデックスという、先進国(23カ国*)と新興国(27カ国*)を対象とした株価指数を見てみましょう(下記グラフ参照)。20年間、値動きしながらもじわじわと上昇しているのが分かるのではないでしょうか。

老後資金が貯まるまでには、2020年のように、株式相場は短期間で下落する局面もあれば、上昇局面もあります。しかし、10年や20年という期間で考えると、日々の値動きは気にならなくなるでしょう。

「長期・積立・分散」投資は、万能薬ではありません。後から振り返れば、もっと利益を上げられたと思うことはあります。ただし、事前には知るのは難しいため、より安全性を高める方法として、「長期・積立・分散」という手法を選択する意義は大きいと考えます。できる限りリスクを抑えつつ、一定の成果が期待できる投資の基本になります。

最後に、今のように株式市場が乱高下しやすい時だからこそ、自分は何のために投資をするのかを、もう一度考えてみてはどうでしょうか。

iDeCoに加入する皆さんは、老後資金の形成のために、投資を始めたと思います。そうであれば、短期の株価の変動に一喜一憂することなく、投資の基本を実践し続けることをおすすめします。

今の時代、日々、様々なニュースが耳に入ってきます。テレビ、SNS、WEBサイトなどから、絶え間なく、相場や投資の情報が流れてきます。「儲かった」「損した」といった意見やネガティブな情報に気持ちが揺らぐかもしれません。ただ、重要なのは、そういった外からの情報に振り回されるのではなく、自分自身が投資を始めた目的と基本を貫くという愚直さが、今の運用環境では求められているのではないでしょうか。

※ 当コラムに掲載されている内容は、2021年1月現在のものであり、今後の制度改正等により内容に齟齬が生じることがあります。

※ 当コラムは、執筆者の個人的な見解にもとづいて書かれたものであり、国民年金基金連合会としての見解を示すものではありません。

※ 当コラム中のいかなる内容も将来の運用成果または投資収益を示唆あるいは保証するものではありません。

※ 当コラムに掲載されている内容(情報、画像、デザインなど)の著作権は、原則としてすべて当連合会に帰属します。したがって、当連合会の許諾を得ることなく使用(複製、転用、転載、改変、修正など)することを禁止します。

八木 陽子先生

PROFILE

CFP® 1級ファイナンシャル・プランニング技能士

キャリアコンサルタント、株式会社イー・カンパニー代表。15年以上の仕事実績と二児の母としての消費者の視点から、子供から大人まで分かりやすく「お金」「ライフプラン」「キャリア」を伝える。現在までに、約1000件以上の個別相談を実施し、一貫して、顧客に寄り添う「マネープラン」「キャリアプラン」を提供している。

著書:「6歳からのお金入門」(ダイヤモンド社)、「10歳から知っておきたいお金の心得」(えほんの杜)、文部科学省検定の教科書(平成29年度高等学校家庭科・東京書籍株式会社発行)において日本を代表するファイナンシャルプランナーとしてインタビュー記事が掲載

-

自分がiDeCoに

加入できるか知りたい!

-

難しそうなので

アニメ・

マンガで学びたい!

-

みんなの?が知りたい!

-

自分の年収から

シミュ

レーションしてみよう!

-

iDeCoを取扱っている

金融機関を調べよう!