iDeCoの資産運用ってなに?

-

iDeCo(イデコ)は、個人型確定拠出年金という制度。その仕組みは、①掛金を自分で決めて積み立てていき、②それを自分で決めた運用商品で運用し、③その結果を60歳以降に年金や一時金として受け取ることができる、というものです。

iDeCo(イデコ)は、個人型確定拠出年金という制度。その仕組みは、①掛金を自分で決めて積み立てていき、②それを自分で決めた運用商品で運用し、③その結果を60歳以降に年金や一時金として受け取ることができる、というものです。 -

iDeCoでは、老後の年金資産にするために、積み立てた掛金(資産)を自分で運用して増やしていきます。運用商品を提供する金融機関(運営管理機関)を自分で選択し、運用商品も自分で決めます。

-

iDeCoで選べる運用商品は、定期預金、投資信託などで、金融機関(運営管理機関)ごとに20本程度用意されています。運用商品によって、その仕組みと特徴、リスク(収益の振れ幅)とリターン(収益)などは異なっています。

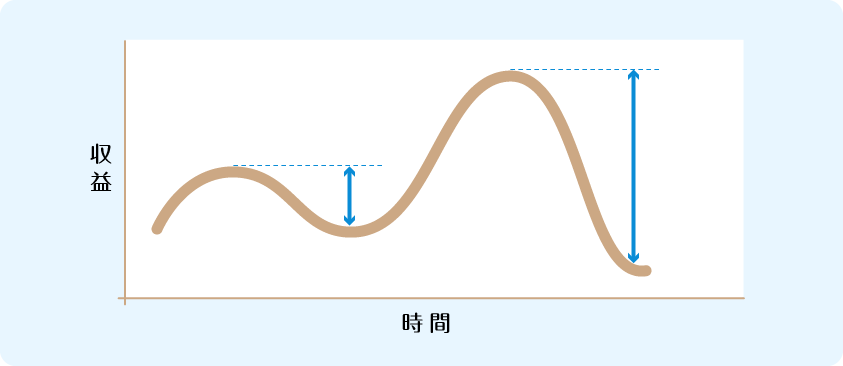

投資の「リスク」とは「収益の振れ幅」のこと

-

運用商品には、リスク(「不確実性」という意味で、リターン(収益)の振れ幅のことをいいます。)があり、元本割れの可能性があるものがあります。

-

一般に、リターンを大きく求めると、リスクも大きくなります。リスクを小さくすることを求めると、リターンも小さくなります。

-

低金利の状況では、定期預金だけでは資産が増えにくくなります。一方で、投資信託などは元本割れの可能性があります。

-

資産運用のし方を工夫して、リスクの軽減と安定的なリターンのバランスを取ることが重要です。

iDeCoの資産運用って難しいの?

-

「お金の運用」、「投資」と聞くと難しいイメージがあるかもしれませんが、iDeCoはそれほど難しくなく、取り組みやすい制度と考えられます。

-

iDeCoで、リスクを軽減して資産運用するには、「長期・積立・分散投資」がポイントです。

-

iDeCoでは、投資信託を複数選ぶことで、又は1本選ぶことでも、「長期・積立・分散投資」をすることができます。複数の資産に投資する投資信託を選ぶことなどで、分散投資ができます。投資信託では、個別の株式などを自分で売買する必要はありません。

-

また、iDeCoでは、60歳になるまで資産を引き出せない仕組みであるため、長期運用になりますし、定時定額の掛金拠出・商品購入で積立投資も可能です。

-

このように、iDeCoでは、はじめてでも、「長期・積立・分散投資」でリスクの軽減を図りながら、資産運用に取り組むことができます。

いつから、いくら、どんなふうに?~ iDeCoははじめやすい制度

-

iDeCoは、基本的に就労世代(20歳以上60歳未満)の全ての方が加入できます。iDeCoであれば、転職しても、加入・拠出を継続することができます。 ただし、企業型確定拠出年金の加入者となる場合は、その規約でiDeCo加入を認めている場合に限ります。

-

また、iDeCoには、拠出・運用・給付の各段階での税制メリットがあります。 ①拠出時には、掛金全額が所得控除、②運用益は非課税で再投資、③給付時も控除があり、所得税・住民税が軽減されます。 現在、運用時の積立金に対する特別法人税は、課税が停止されています。

-

iDeCoで積み立てる掛金の拠出については、少額からはじめることができ、月額5000円から可能です。 ただし、加入資格ごとに掛金の上限(拠出限度額)が設けられています。 掛金の拠出はいつでも止めることができます。

-

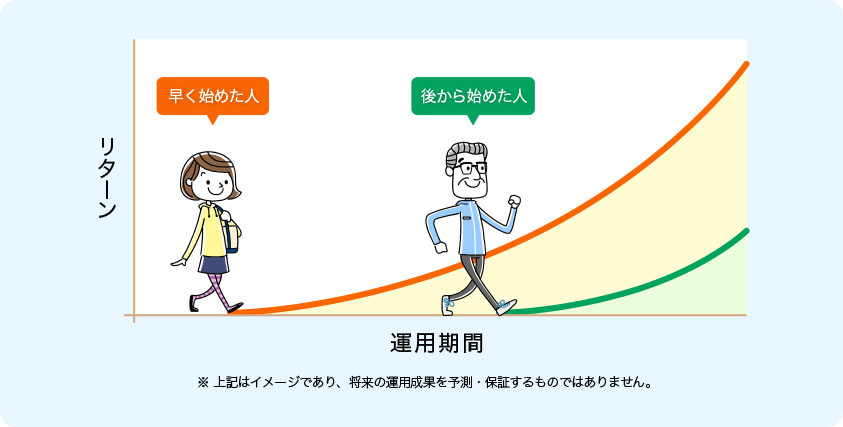

積み立てた掛金の運用(資産運用)については、運用期間が長いほど、複利効果のメリットを得て、安定したリターンを得られやすくなると考えられています。できるだけ早めにはじめる方がメリットを得られやすいと考えられます。

-

iDeCoをはじめる際には、運用商品をご自身で選んで、積み立てた掛金の運用(資産運用)をしていくことが必要です。このコンテンツでは、iDeCoで資産運用をするのに重要な、①複利の効果、②「長期・積立・分散投資」の考え方、③資産配分の方法、について説明していきます。

TOP