iDeCoでする「資産配分」とは?

-

iDeCoでは、運用商品の組合せや配分(資産配分)は自分で決めることができます。定期預金、投資信託など、リスク(収益の振れ幅)・リターン(収益)が異なる運用商品に、どんな組合せでどのくらい掛金を配分するかを決めるのが資産配分です。

-

iDeCoの年金資産の受取額は、運用成績によって変わりますので、資産配分をどのようにするかを決めるのは重要です。

-

資産配分をするには、まずは、運用商品の分類を把握することが重要です。

-

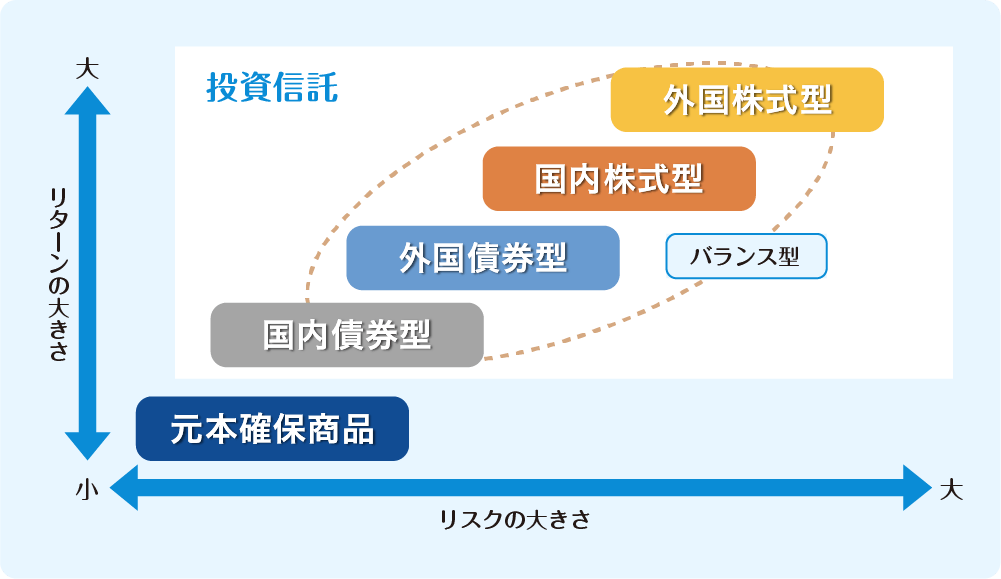

iDeCoの運用商品は、元本確保商品と投資信託の2つに大きく分類されます。

- 元本確保商品:原則として元本が確保されている運用商品で、定期預金や保険商品など。

- 投資信託:投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用し、その成果が投資家それぞれの投資額に応じて分配される仕組みの運用商品。 個別の株式などを自分で売買するのとは異なります。

-

さらに、投資信託は、投資対象となる資産や地域により、①国内株式型、②国内債券型、③外国株式型、④外国債券型、に分類されます。また、複数の資産を組み合わせたバランス型などもあります。 投資信託の運用方法には、パッシブ型とアクティブ型があります。

・パッシブ型:市場平均(日経平均株価など)と同じ動きを目指す運用方法

・アクティブ型:市場平均(日経平均株価など)を上回る収益を目指す運用方法 -

運用商品ごとに、その仕組みと特徴、リスクとリターンなどは異なります。これらをよく理解して、自分に合った運用商品を選び、資産配分をします。 テーマ1で前述したように、一般に、リターンを大きく求めると、リスクも大きくなり、リスクを小さくすることを求めると、リターンも小さくなります。

-

資産配分において分散投資をすることで、ある商品の価格が下落しても、全体としてその影響を小さく抑えて、リスクを軽減することが期待できます。

資産配分はどうやってする?

-

上記の運用商品の分類やリスク・リターンなどを把握した上で、実際の資産配分は次のような手順で進めることが考えられます。

-

まず、元本確保商品と投資信託にどのように配分するのかを考えます。

-

さらに、投資信託の中で、どのような種類に配分するのかを考えます。 投資信託は、投資対象となる資産や地域により、①国内株式型、②国内債券型、③外国株式型、④外国債券型、に分類されます。また、複数の資産を組み合わせたバランス型などもあります。リスクとリターンなどはそれぞれ異なります。パッシブ型・アクティブ型の運用方法も把握します。 iDeCoで資産運用に取り組む際には、運用目標を考えてみると良いでしょう。 ご自身のリスク許容度もチェックしてみましょう。

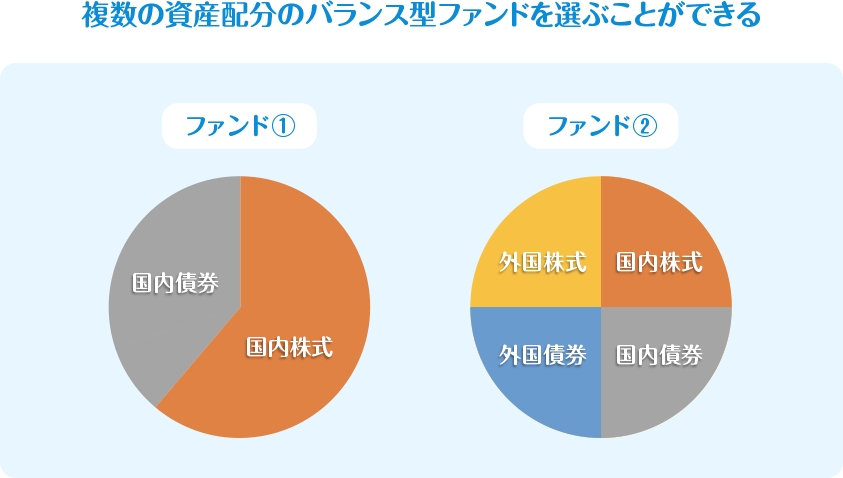

投資信託1本でも資産配分できる!

-

投資信託については、①国内株式型、②国内債券型、③外国株式型、④外国債券型や、バランス型などを組み合わせることで、資産配分をすることができます。

-

商品を複数選ぶのが苦手という方でも、投資信託の多くは複数の資産に分散投資していますので、1本でも実質的に資産配分を実現することができます。 投資経験がないため最初は元本確保商品を多くするということもできます。

応用編1:バランス型ファンド

-

バランス型ファンドは、複数の資産を組み合わせた投資信託です。

-

バランス型ファンドでは、国内株式型のように、特定の資産・地域を対象とするのではなく、1本で複数の資産・地域に分散投資されます。分散投資することで、特定の資産が下落しても、全体としてその影響を小さく抑える効果が期待できます。

応用編2:ターゲット・イヤー型ファンド

-

最近は、「ターゲット・イヤー型ファンド」を取り扱う金融機関もあります。ターゲット・イヤー型ファンドとは、目標とする年(ターゲット・イヤー)に向けて資産配分を変えてくれる投資信託です。

-

退職する年のように、あらかじめ目標とする年を決め、最初は積極的な運用を行い、目標とする年に向けて積極運用の割合を引き下げていき(安定運用の割合を引き上げていき)、目標とする年(ターゲット・イヤー)に達したら、完全な安定運用に切り替わります。

TOP